美联储后油价走势_美联储下周

1.美元贬值对原油价格有什么影响?

2.历史上美元加息周期中原油走势怎么颠覆常理

3.美联储加息对原油价格有什么影响?

美元贬值对原油价格有什么影响?

一、黄金与美元的负相关关系

长期以来,由于黄金的价格以美元计价,受到美元的直接影响,因此,黄金与美元呈现很大的负相关性。

首先,美元的升值或贬值将直接影响到国际黄金供求关系的变化,从而导致黄金价格的变化。从黄金的需求方面来看,由于黄金是用美元计价,当美元贬值,使用其他货币购买黄金时,等量资金可以买到更多的黄金,从而刺激需求,导致黄金的需求量增加,进而推动金价走高。相反,如果美元升值,对于使用其它货币的投资者来说,金价变贵了,这样就抑制了消费,导致金价下跌。

其次,美元的升值或贬值代表着人们对美元的信心。美元升值,说明人们对美元的信心增强,从而增加对美元的持有,相对而言减少对黄金的持有,从而导致黄金价格下跌;反之,美元贬值则导致美元价格上升。例如:20世纪80—90年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其它市场的投资回报率远远大于投资黄金,投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。而进入2001年后,全球经济陷入衰退,美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。2002年以来,美国经济虽然逐步走出衰退的阴霾,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。2003年海外投资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其它市场。2007年爆发的次贷危机更是将美国金融危机推向了高潮,美元加速贬值,黄金投资的规模也出现创纪录的高点。

值得注意的是,我们所说的美元与黄金的负相关性是从长期的趋势来看的,从短期情况来看,也不排除例外情况。如2005年便出现了美元与黄金同步上涨的局面,之所以会出现这种情况,最主要的原因是欧洲出现的政治和经济动荡:一体化进程由于法国公投的失败而面临崩溃的危机,欧洲经济一直徘徊不前,英国经济发展出现停滞和倒退,原本应该通过降息来刺激经济的欧洲央行由于美元与欧元利差拉大的羁绊而左右为难,只能勉强维持现行利息水平,英国央行为了刺激经济而调低利率,欧元和英镑因此而受到市场抛售,投资者短期内只能重新回到美元和黄金市场寻求避险,推动了美元和黄金的同步走高。

二、黄金与石油的正相关关系

黄金与石油之间存在着正相关的关系,也就是说黄金价格和石油价格通常是正向变动的。石油价格的上升预示着黄金价格也要上升,石油价格下跌预示着黄金价格也要下跌。

首先,油价波动将直接影响世界经济尤其是美国经济的发展,因为美国经济总量和原油消费量均列世界第一,美国经济走势直接影响美国资产质量的变化从而引起美元升跌,从而引起黄金价格的涨跌。据国际货币基金组织估算,油价每上涨5美元,将削减全球经济增长率约0.3个百分点,美国经济增长率则可能下降约0.4个百分点。当油价连续飙升时,国际货币基金组织也随即调低未来经济增长的预期。油价已经成为全球经济的“晴雨表”,高油价也意味着经济增长不确定性增加以及通胀预期逐步升温,继而推升黄金价格。

在黄金、石油、美元这三者的关系里,黄金价格主要是用美元来计价,石油也同样是。上世纪70年代初,二战后搭建的世界货币体系——布雷顿森林体系崩溃之后,黄金价格与石油价格双双脱离了与美元的固定兑换比例,出现了价格大幅飙升的走势。三者之间既有紧密联系又相互有所制衡,在彼此波动之中隐藏着相对的稳定,在表面稳定之中又存在着绝对的变动。从中长期来看,黄金与原油波动趋势是基本一致的,只是大小幅度有所区别。

在过去三十多年里,黄金与石油按美元计价的价格波动相对平稳,黄金平均价格约为300美元/盎司,石油的平均价格为20美元/桶左右。黄金与石油的兑换关系平均为1盎司黄金兑换约16桶石油。这一比例在上世纪80年代中后期达到顶峰,1盎司黄金兑换约30桶原油。不过,随后原油由于供应紧张,价格大幅攀升,同期黄金却出现相对滞涨,截至目前,1盎司黄金仅能兑换约12桶石油的水平。从目前石油与黄金的兑换比例来看,黄金价格依然有上升空间。

三、美元与石油的负相关关系

美国经济长期依赖石油和美元两大支柱,其依赖美元的铸币权和美元在国际结算市场上的垄断地位,掌握了美元定价权;又通过超强的军事力量,将全球近70%的石油资源及主要石油运输通道,置于其直接影响和控制之下,从而控制了全球石油供应,掌握了石油的价格。长期来说,当美元贬值时,石油价格上涨;而美元趋硬时,石油价格呈下降趋势。

四、从三者关系看黄金价格走向

从以上分析我们可以看出,黄金、石油与美元这三者之间有内在的联系,从目前的情况来看:黄金由牛市转为熊市尚言之过早,这是因为:

首先,由于资源的稀缺性,黄金非可再生资源,供给的增加呈下降态势,而需求却不断攀升,价格必然不断上升。

其次,由于石油与黄金价格的同向变动关系,世界经济对石油的耗费量日益扩大,石油价格的上涨带动黄金价格同方向变动;另外,从历史上黄金与石油的兑换关系来看,目前每盎司黄金兑换石油桶数较低,黄金价格应该有上升空间。

最后,尽管近期美元出现反弹,甚至有投行认为美元或将逆转持续多年的弱势格局,但美元的反弹是建立在次贷危机扩散到欧洲的基础之上,美国经济无论是次贷危机的源头—房地产市场,抑或是金融市场,都并未出现明显转机,滞胀以及双赤字是摆在美元反弹头上的一把利剑。目前的市场环境与2005年相似,欧元区经济陷入困境,美元尽管基本面较差,不排除投资者在抛售欧元的情况下,回到美元和黄金市场寻求避险推动美元和黄金同步走高。

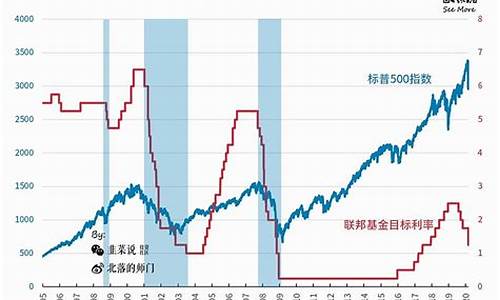

历史上美元加息周期中原油走势怎么颠覆常理

谈到美元即将到来的加息周期,对于商品投资者而言,呈现一边倒的看空走势,而过去的三十年中,美元经历了四次加息周期,东方汇能通过对这四次加息的背景还原,告诉你加息周期中原油走势的最真实一面,疯狂始于预期,止于明朗,是对加息周期前后两个阶段,原油走势最好的概括。

第一轮美国加息周期:1988.3-1989.5:

加息背景:通胀抬头;基准利率从6.5%上调至9.8125%,1987年股市崩盘导致美联储紧急采取政策,降息救市。由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。

第一轮加息当月原油触底15美元,在随后的一个月中原油价格从15美元/桶快速上行到18美元/桶,而在整个加息周期中价格于1989年4月20日触及最高25美元/桶,上涨幅度30%

第二轮美元加息周期:1994.2-1995.2:

加息背景:通胀恐慌;基准利率从3.25%上调至6%,1990-1991年经济衰退之后,尽管经济增速回升,失业率依然高企。通胀下降令美联储继续削减利率直到3%。到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。十年期债券收益率从略高于5%升至8%,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。更加平坦的美国债券收益率曲线鼓励投资者寻求更高的海外回报,因此大笔资金流入亚洲新兴市场,这种情况直到1997年爆发亚洲金融危机才戛然而止。

第二轮加息当月原油触底13.8美元,在随后的一个月中原油价格从13.9美元/桶快速上行到20.98美元/桶,而在整个加息周期中价格最高触及26.98美元/桶,上涨幅度超过90%

第三轮美元加息周期:1999.6-2000.5:

加息背景:互联网泡沫;基准利率从4.75%上调至6.5%,1999年GDP强劲增长,失业率降至4%。将利率下调75个基点以应对亚洲金融危机之后,当时的互联网热潮令IT投资增长,经济出现过热倾向,美联储再次启动紧缩政策,将利率从4.75%经过6次上调至6.5%。2000年互联网泡沫和纳斯达克泡沫破灭之后,经济再次陷入衰退,911事件的余波更令态势雪上加霜,美联储停止了加息的进程,并于次年年初开始了连续大幅降息的进程。

第三轮加息当月原油触底16.32美元,在随后15月中原油价格从16.32美元/桶快速上行到37美元/桶,上涨幅度120%

第四轮美元加息周期:2004.6-2006.7:

加息背景:房市泡沫;基准利率从1%上调至5.25%,股市泡沫后美联储利率的大幅下降刺激了美国的房地产泡沫,2003年下半年经济强劲复苏,需求快速上升拉动通胀和核心通胀抬头,2004年美联储开始收紧政策,连续17次将利率提高25个基点,2006年6月联邦基金利率达到5.25%。在美联储连续加息之后,另外一个泡沫--美国房地产泡沫被刺破,成为本次金融危机的导火索,美联储再次开始削减利率。

第四轮加息当月原油触底35.3美元,在随后24月中原油价格持续连续上行,从35.3美元/桶快速上行到78美元/桶,上涨幅度118%。

过去三十年美元四次加息周期中原油累计上扬358%,当下近三十年中第五轮美元加息周期将至,当下中期交易机会介入点已经凸显,而东方汇能研究部已经带领高端客户开始布局三十年中的第五次大幅获利机会,机会是等来的,当机会来临的时候,把握机会则是更要能力。

美联储加息对原油价格有什么影响?

美联储一旦加息

对金银:美联储若加息,结果很简单,则利多美元,也就是打压金银油,那么在此之前短中长线多头资金都需要尽快抛售。反之,利空金银原油。

对原油:如果加息,短期肯定是利空,其实不管是原油还是其他大宗商品,美指强势强势都会带来下行压力;但是决定原油中长期走势的还是经济基本面和供需变化。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。