中石油油品检测报告-中石油价格专项检查报告

1.中石油a股和美股中石油为何股价相差悬殊

2.石油价格管理办法的通知

3.中石油为什么能在A股市场中占有那么大的比重?

中石油a股和美股中石油为何股价相差悬殊

这个就是传说中的a股对h股的溢价,香港是成熟市场,有做空机制,并且受外围股市特别是美国日本等大的经济体的影响比内地大,成熟市场一般不会对中石油这样的传统行业估值太高,估值就是市盈率、市净率,看盘软件里有写的,加之受外围股市影响深远,也就会和内地不同步,表现出来就是对a股的折价。07年股票好的时候中石化a股30多快,h股才10多块就他一半,中石油回归a股堪称经典,发行价就对h股溢价100%左右,好像是28块,开盘那天是44块。。。但他从此以后一路下跌,再没触及到哪怕是发行价过,让无数传说中的机构和基金都套在里面了。。中石油的回归a股也正式拉开了后来08年整一年股票深幅调整的帷帷大幕。。。参考价值不大,我们这的股市是讲政策的,而不在乎估值的,但为和国际接轨,和谐宇宙,参考价值会慢慢增大的……不过要区别中国联通和中国银行这类的,中国联通,他的a股和h股不是同一家公司,a股是中国联通股份有限公司,是中国联合网络通信集团有限公司的子公司,h股是中国联通〔香港〕股份有限公司,也是联通集团的子公司,就是以前说的红筹股,中国银行也类似,a股是中国银行股份有限公司,h股是中银国际,就是那个香港地标中银大厦。平安差价不大说明啥?和谐了呗,也有发行顺序的关系,同

石油价格管理办法的通知

各省、自治区、直辖市、新疆生产建设兵团发展改革委、物价局,中国石油天然气集团公司、中国石油化工集团公司、中国海洋石油总公司:

2013年成品油价格机制修改完善以来,运行总体平稳,国内成品油价格更加灵敏反映国际市场油价变化,保证了成品油正常供应,促进了市场有序竞争,价格调整透明度增强,市场化程度进一步提高。2014年下半年以来,世界石油市场格局发生了深刻变化,成品油价格机制在运行过程中出现了一些不适应的问题。鉴于此,经研究,决定进一步完善成品油价格机制,并进一步推进价格市场化。现就有关事项通知如下:

一、完善成品油价格形成机制

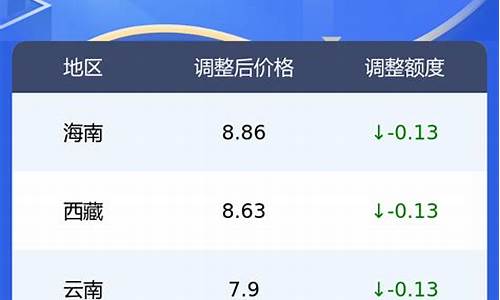

(一)设定成品油价格调控下限。下限水平定为每桶40美元,即当国内成品油价格挂靠的国际市场原油价格低于每桶40美元时,国内成品油价格不再下调。

(二)建立油价调控风险准备金。当国际市场原油价格低于40美元调控下限时,成品油价格未调金额全部纳入风险准备金,设立专项账户存储,经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等方面。具体管理办法另行制定。

(三)放开液化石油气出厂价格。液化石油气出厂价格由供需双方协商确定。

(四)简化成品油调价操作方式。发展改革委不再印发成品油价格调整文件,改为以信息稿形式发布调价信息。

供军队用成品油价格按既定机制计算确定;航空汽油出厂价格按照与供新疆生产建设兵团汽油供应价格保持1.182:1的比价关系确定,均不再发布。

二、印发《石油价格管理办法》

根据近年来《石油价格管理办法(试行)》实施情况及此次成品油价格机制完善内容,修订并形成《石油价格管理办法》,自公布之日起实施。

三、做好相关配套工作

(一)确保市场供应。中石油、中石化、中海油公司要继续发挥石油企业内部上下游利益调节机制,组织好原油和成品油生产和调运,保持合理库存,加强综合协调和应急调度,保障市场供应。

(二)维护市场秩序。成品油生产经营企业要严格执行国家价格政策,自觉维护市场价格秩序。各级价格主管部门要加强价格监督检查,严厉打击各种价格违法行为,维护成品油市场稳定。

(三)加强市场监测。要加强成品油市场动态和价格监测,密切跟踪新机制运行情况,积极协调解决机制运行中的矛盾和问题,出现异常情况,及时报告并配合有关部门采取应对措施,确保新机制平稳运行。

(四)做好宣传解释。各地要结合本地实际情况,做好宣传解释工作,正面引导舆论,及时回应社会关切,争取群众的理解和支持,为完善机制营造良好舆论氛围。

附件:《石油价格管理办法》

国家发展改革委

2016年1月13日

中石油为什么能在A股市场中占有那么大的比重?

中国石油回归A股,不过是故事的开头。这个故事的背后可能是,以中国石油为支点,撬动上证综指,达到操纵沪深300指数以便在股指期货上获利之目的。

"支点"中国石油

"中国石油对沪深300指数的影响绝不仅仅只体现在其约1.86%的权重比例上。实际上,如果通过其拉动上证综指,大资金能更容易地操纵沪深300指数。"几乎所有被访的证券和期货人士均对此忧心忡忡。

这并非耸人听闻。

数据显示,截至2007年11月5日,中国石油总股本为1830亿股,其中流通A股30亿股,仅占总股本的1.64%;而股权分置改革限售股份数量多达1589亿股,占比高达86.83%。这意味着,一旦控制30亿股中一定比例的股票数量,就可以撬动另外的1589亿股,拉升(或压低)该股股价,从而轻松影响上证综指。

换个角度,按照wind资讯统计,截至11月22日沪市收盘,中国石油在上证综指权重比例虽然较初期已有大幅降低,但仍然高达惊人的22.92%。该日,上证综指大跌230.06点,报收于4984.16点。据此计算,中国石油占上证综指权重值约为1142点。此即说明,中国石油每波动1%,对上证指数的影响相当于11.42点。

于上证综指而言,中国石油拥有如此大的话语权似乎暗示着,潘多拉的盒子正被缓缓打开:以中国石油为支点,借道上证综指,操纵沪深300指数。

但另一个疑问油然而生--上证综指与沪深300指数之间的关联度是否足以支撑这一路径的选择成本。

对此,国泰君安根据近两年的数据结果测算认为,"上证综指和沪深300指数相关性高达96%,而两者的收益率关系系数是1.0035。"

无独有偶。中信证券也测算了最近一年以来上证综指和沪深300指数在收益率方面的相关系数,并在今年5月初发布的一份研究报告中称,"在大多数时间,两指数的收益密切相关,相关系数处于90%-95%的区间之内。"此外,如果单从两者变动的方向性相关而言,申银万国资深分析师檀向球的结论更能说明问题--两者的相关度超过99.9%。

4.47%与55.56%的玄机

按22日沪深300指数收盘点位4772.62来算,中国石油在该指数中的权重已经下降为1.79%,为第8大权重股。

依此,国泰君安金融衍生品分析师章秀奇估算得出,若通过直接路径,要使沪深300指数上涨1%,中国石油的涨幅要高达55.56%。在目前设置10%的涨跌停板制度的中国股市,这显然不切实际。

但如果绕道上证综指,情况似乎让资本大鳄们感觉柳暗花明。

"如果前述上证综指和沪深300指数之间的关联度成立,那么以中国石油为支点,以22日成交明细,间接通过上证综指拉动沪深300指数上涨1%,中国石油只需上涨4.47%,而所用资金也只有约19.1亿。"章秀奇表示。

4.47%与55.56%

差距如此悬殊,但只是因为选择的路径不同,却异曲同工,均可能令沪深300指数波动1%--这不能不令人拍案称奇。

然而,19.1亿元对于绝大多数投资者而言,无疑只能望而兴叹。业内人士在接受记者采访时就普遍认为,由于管理层对公募基金、券商及保险资金在参与股指期货上设置了较多的限制,因此不可能以此路径操纵沪深300指数,以获得暴利。

例如,《关于证券投资基金投资股指期货有关问题的通知》就要求,基金投资股指期货应以套期保值为目的,并采用近月或者交易活跃合约(可以展期)进行套期保值。对基金持有头寸的限制包括,在任何交易日日终,持有买入期货合约(多头头寸)的价值,不得超过基金净值的10%。

但业内人士也表示,不排除包括私募基金及国际游资在内的投机资本,利用中国石油来操纵沪深300指数。

对此,一位接近监管层的人士透露,中国石油这种不合理的股权结构已经引起管理层的关注,但问题如何解决,依然是个难题。

除了尽快解禁大量限售股之外,包括东方证券金融衍生品资深分析师高子剑在内的业内人士建议,可以考虑改变上证综指的编制方法,如只将流通股本作为衡量权重的依据。

今日集合竞价买入中国远洋,中国远洋资产重组很可能周四过会。今日大盘该涨不涨,可能步入大家都不希望看到连续下杀阶段。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。